12月16日���,國內鋼材市場小幅上漲���,唐山普方坯出廠價漲30報4360元/噸���。本周鋼材庫存繼續下降�����,市場資源偏緊��,加之黑色期貨強勢上漲��,今日商家順勢漲價����,但成交表現一般�����。

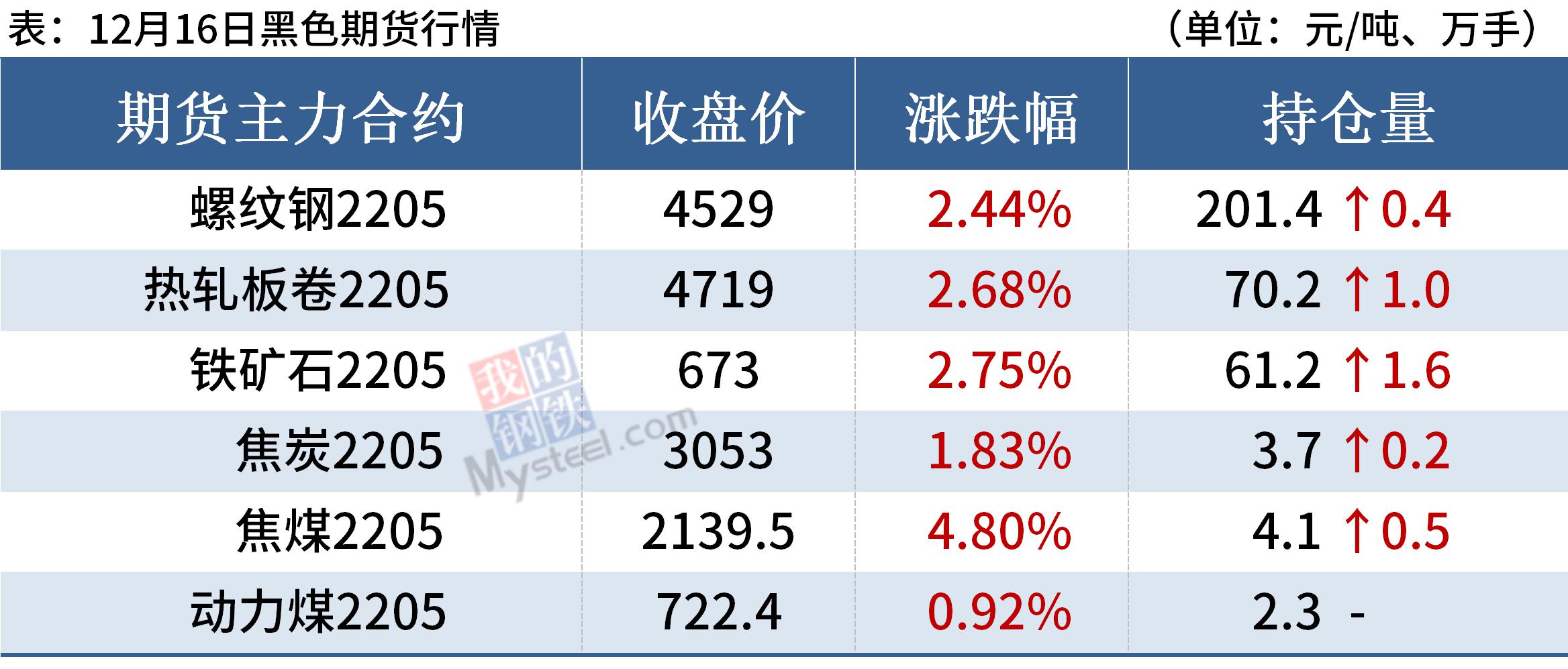

16日���,黑色期貨全線上漲��,期螺主力收盤價4529漲2.44%����,DIF與DEA繼續向上�,RSI三線指標位于52-73�,靠近布林帶上軌運行��。

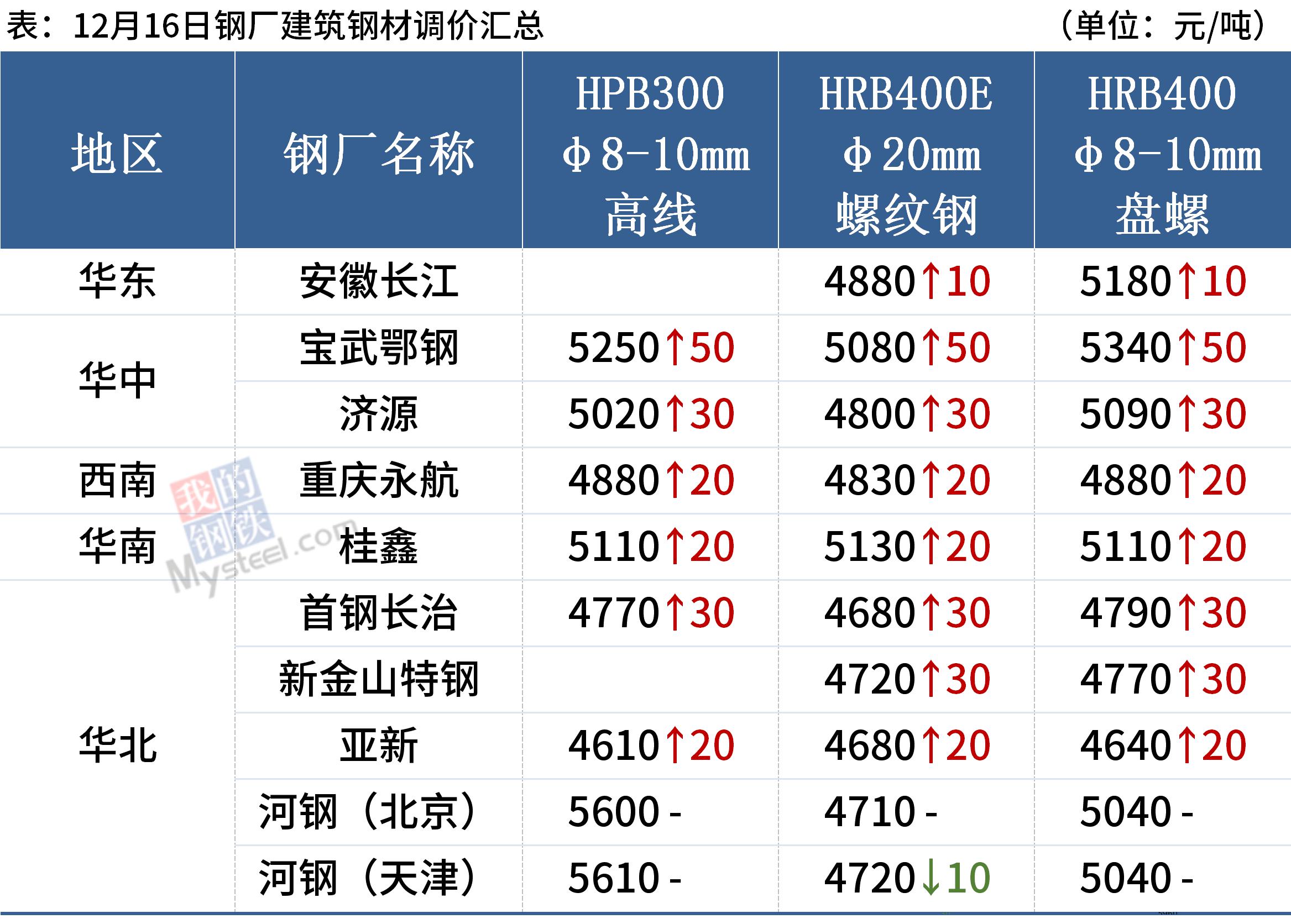

16日�����,8家鋼廠上調建筑鋼材出廠價10-50元/噸��。

鋼材現貨市場

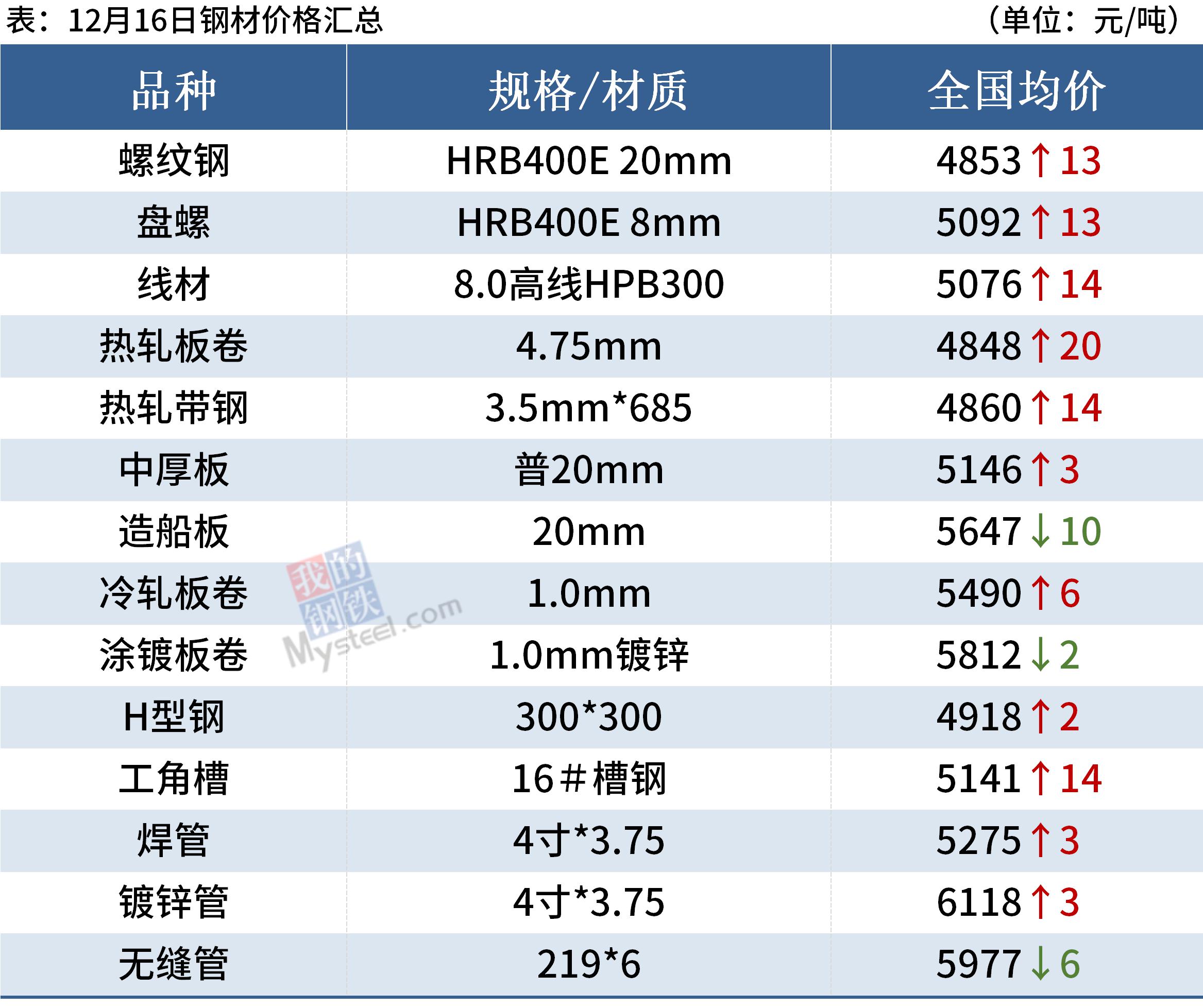

建筑鋼材:12月16日�����,全國31個主要城市20mm三級抗震螺紋鋼均價4853元/噸�����,較上個交易日上漲13元/噸���。受河北地區限產影響��,本周建筑鋼材產量小幅回落����,周表觀消費量大幅回落���;庫存繼續下降�,但整體降幅繼續收窄����。短期來看�,臨近年末�����,部分鋼廠發布冬儲政策��,同比去年整體偏高�,商家觀望情緒濃����;近期期螺持續上漲�,對市場心態有一定提振��。雖然現貨整體趨強�����,但商家多以降庫回籠資金為主�����。因此預計17日國內建筑鋼材價格或將延續漲勢�。

熱軋板卷:12月16日���,全國24個主要城市4.75mm熱軋板卷均價4848元/噸���,較上個交易日上漲20元/噸�。今日本網數據發布����,鋼廠產量大幅回升�����,周環比上升15.71萬噸�����,廠庫����、社庫都出現一定下降���,總庫存下降9.62萬噸�,表需大幅回升��,但市場數據理解各有不同��,多方認為表需回升�����,淡季需求較前期并沒有明顯走弱�����?�?辗絼t認為鋼廠集中復產���,利潤居高情況下����,產量增量將逐步體現��。整體來看���,目前雖仍是多空對持�����,但市場氛圍逐步轉熱��,價格短期仍將有所回升����。

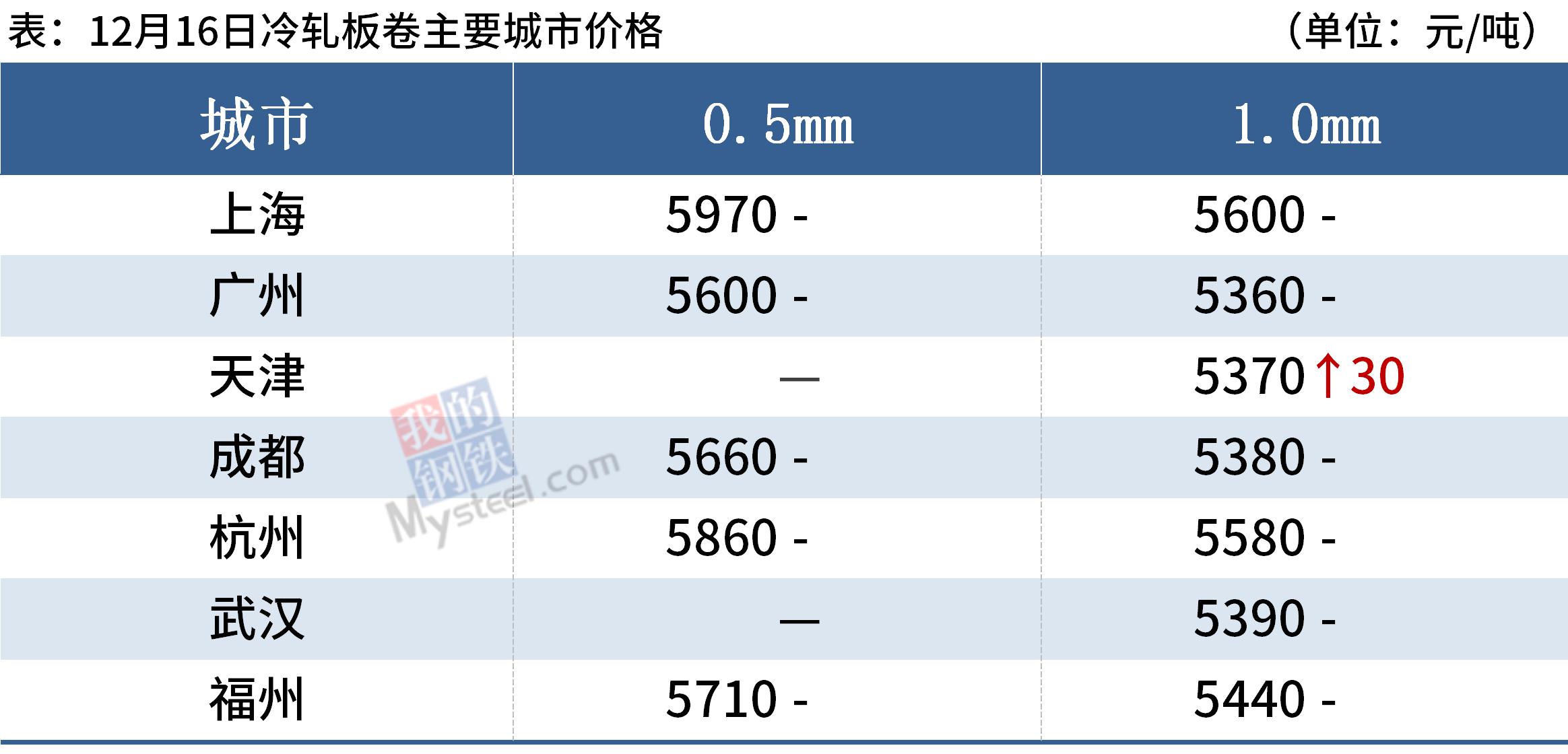

冷軋板卷:12月16日�����,全國24個主要城市1.0mm冷卷均價5490元/噸�����,較上個交易日上漲6元/噸��。本周黑色系期貨連續上漲�,但現貨價格并未跟漲��,部分商家以穩價出貨為主����。據悉�����,市場普遍存在暗走現象����,一些對后市不看好的商家為了出貨�����,成交價均有可談空間��,今日整體成交一般��。庫存方面�,據Mysteel不完全統計�����,現冷軋鋼廠庫存31.23萬噸�,周環比減少0.98萬噸���,社會庫存121.95萬噸�����,周環比增加減少0.58萬噸����,周消費量77.33萬噸�,環比減少1.68萬噸�����。綜合來看�����,故預計17日國內冷軋現貨價格弱穩運行�����。

中厚板:12月16日����,全國24個主要城市20mm普板均價5146元/噸����,較上個交易日價格上漲3元/噸���。鋼廠方面���,部分鋼廠鎖單基價小幅上調20元/噸���,主流鋼廠仍持穩運行����。據Mysteel周度產量���、庫存數據顯示����,本周中板產量小幅下降1.44萬噸���,廠庫�、社庫雙降�,周度表觀消費量增長明顯����,暖冬反季節消費明顯��。目前年底冬儲政策尚未落實�����,市場與鋼廠雙方價格博弈���,受原材料價格及社庫低位影響�����,市場缺貨導致跌價空間較窄�����。綜合預計��,價格短期持穩運行為主�����,漲跌兩難����。

原材料現貨市場

焦炭:12月16日�,焦炭市場偏穩運行����,鋼廠方面未接受漲價�����。供應端����,焦企開工穩中有升��,總的供應小幅上升����,由于冬儲出貨尚可��,庫存下降��;需求端���,本周唐山地區繼續執行空氣污染期間管控措施��,鐵水產量未如預期恢復���,截止16日�����,唐山地區126座高爐中有74座檢修(不含長期停產)�,檢修高爐容積合計62354m3�����;周影響產量約146.94萬噸���,產能利用率52.27%�,周環比下降1.24%����,月環比下降10.39%�,較去年同期下降28.11%��。北方地區普遍受冬奧會限產影響�,鋼廠仍然將以按需采購焦炭為主���,南方地區考慮到冬儲備貨以及極端天氣或影響運輸到貨�����,采購積極性相對較強�����,總體來說��,本周焦炭總需求未能明顯上升���。成本方面���,今日太原低硫主焦煤上調100元/噸報2300元/噸�����,忻州低硫1/3原煤上調40元報540元/噸����,此外今日山西個別動力煤礦出現透水事故或引發安全檢查���,可能引起焦煤供應收緊���,價格上調��。鐵水產量未如期回升��,焦炭需求與供給大致平衡��,預計短期內焦炭市場偏穩運行�,需繼續關注冬奧會�����、原料成本對焦炭價格的影響�����。

廢鋼:12月16日����,全國45個主要市場廢鋼平均價3037元/噸���,較上一交易日價格漲24元/噸�����。臨近年末全國多數鋼廠開始冬儲計劃����,在冬儲需求的帶動下���,廢鋼價格呈現小幅上行態勢����,但由于目前廢鋼價格相比于鐵水成本性價比優勢不在���,同時北方地區冬奧會限產預期依舊存在�����,后期用廢需求并不樂觀���,預計近兩日廢鋼價格可能繼續呈現上行的態勢��,但上行空間有限����。

鋼市供需情況

供給方面:據Mysteel調研���,本周五大品種鋼材產量908.53萬噸���,周環比增加2.18萬噸���。

需求方面:本周五大品種鋼材表觀消費量987.55萬噸��,周環比增加3.26萬噸��。

庫存方面:本周鋼材總庫存量1351.41萬噸�����,周環比減少79.02萬噸�����。其中��,鋼廠庫存量441.57萬噸��,周環比減少26.07萬噸����;鋼材社會庫存量909.84萬噸��,周環比減少52.95萬噸��。

本周鋼材市場震蕩走強�����。中央經濟工作會議12月8日至10日在北京舉行��,把穩增長放在更加突出的位置��,加上央行15日全面降準落地���,宏觀政策偏暖提振市場信心�����,本周黑色期貨市場表現強勢�。同時��,南方地區工地趕工情況仍在�,鋼材需求仍具韌性�,而北方重污染天氣頻發�,鋼材產量延續低位運行���,庫存去化順暢�����,支撐鋼價走強��。

展望后期��,新一輪強冷空氣來襲�����,我國中東部大部地區將降溫6~10℃�,隨著冬季深入�����,鋼材需求大概率還會走弱���。同時��,當前鋼廠盈利尚可��,供給有恢復趨勢�����,但各地錯峰生產制約下����,擴產力度不大��。此外�,進入冬儲階段,上下游博弈也會對市場產生擾動�����。短期內��,由于庫存持續下降�����,市場資源偏緊��,鋼價呈現震蕩偏強���,但冬季需求走弱預期仍在���,將制約鋼價拉漲空間�。

訂閱號

訂閱號

企業號

企業號